Investire in azioni prima del crollo!

Data pubblicazione: 17 gennaio 2025

Autore:

La scorsa settimana ho ricevuto questa mail:

Buongiorno Gianluca,

mi chiamo Marco, ho 43 anni, a ottobre ho ricevuto un'eredità di circa 230.000€. Ho già destinato circa 35.000€ alla riduzione del mutuo contratto nel 2021 per l'acquisto della mia seconda casa in montagna. Mi rimangono quindi circa 195.000€, che vorrei investire con un orizzonte a lungo termine. La mia idea sarebbe di allocarli al 100% nel mercato azionario, ma al momento ho lasciato tutto in liquidità sul conto perché ho molti timori a iniziare. Con i mercati così alti, temo di sbagliare il timing e ho il terrore di investire proprio prima di un grande crollo. Cosa mi consiglieresti di fare?

Il problema del timing attanaglia tutti gli investitori, il terrore di entrare nel momento sbagliato ci rende la vita difficile.

Qua non ci possono essere soluzioni tecniche scientificamente provate, se non quella di entrare gradatamente nel mercato, investendo periodicamente una cifra.

Questo metodo diluisce il rischio di un’entrata “sbagliata” e tranquillizza la nostra psiche.

Però se il nostro alleato è realmente il tempo le cose cambiano.

E il tempo è fondamentale nel mercato azionario globale, lo dicono tutte le statistiche possibili.

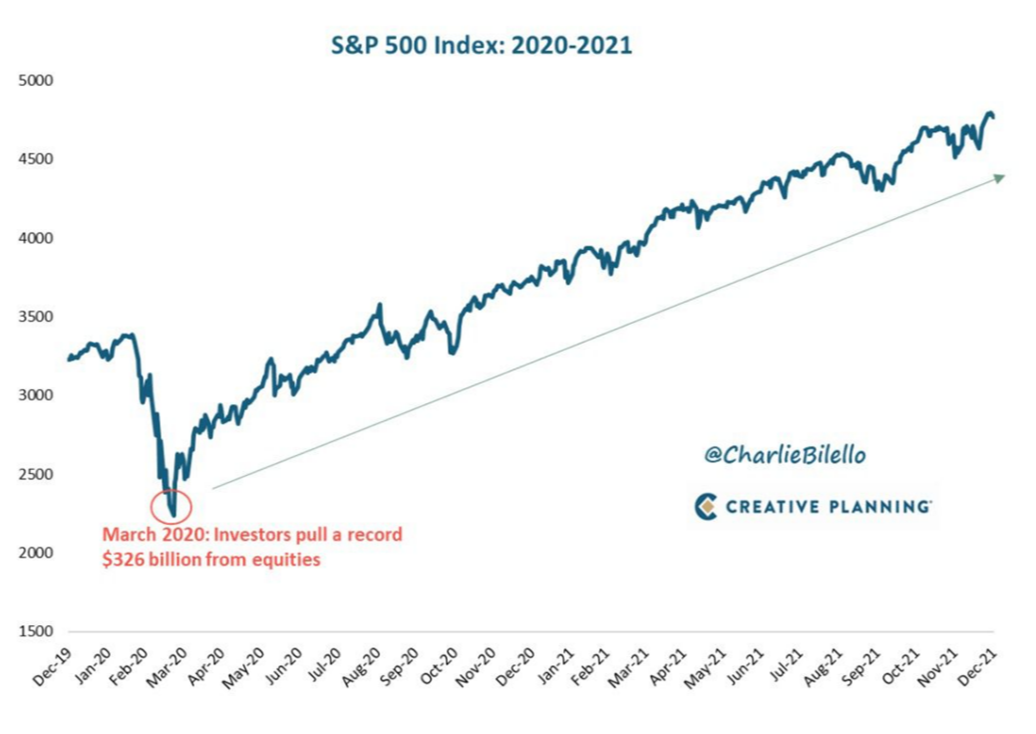

Immaginiamo di aver iniziato il nostro piano ad inizio 2020, prima dell’arrivo della pandemia.

Ci saremmo rammaricati/disperati in quei mesi iniziali, ora saremmo al settimo cielo. La differenza l’avrebbe fatta la nostra testa, se non avessimo fatto come quella molteplicità di persone che al pico minimo è scappata dal mercato vendendo ai minimi.

Fonte: Creative Planning Charlie Bilello

Quindi il primo consiglio che potrei dare è: sposate il vostro piano di investimento, lavorate sul comportamento, perche’ la differenza la fate esclusivamente voi.

Logicamente se costruiamo un 100% azionario, bisogna essere preparati ad attraversare fasi molto difficili per raggiungere la vetta.

Bisogna optare su una buona diversificazione e bisogna essere allenati a soffrire.

Bisogna dimenticare il piano quando c’è la tempesta. In quei momenti dedicarsi ad altro, un buon trekking, una partita di calcio inglese o una mostra di arte contemporanea sono i miei consigli più gettonati.

Entrare prima di un crollo succede.

Questa è la tabella che uso per dare consapevolezza che investire non è una partita ma è un campionato.

L’ho vissuto.

Sono nel settore dal 2000, ho visto il mercato tecnologico americano perdere l’80%, il mercato azionario disintegrarsi del 50% nel 2008, del 34% in praticamente un mese durante il Covid.

So di quello che parlo.

Simuliamo di essere entrati nel 2008, prima della più grande crisi finanziaria accaduta dopo la grande depressione del 29.

Fonte: Charlie Bilello

Verifichiamo 12 anni dopo quali sarebbero stati i rendimenti cumulativi e annuali del nostro piano di investimento.

Non male considerando quando eravamo partiti e non male considerando che sembrava che il mondo finisse proprio in quella fase.

Il tempo e la disciplina hanno fatto il loro lavoro.

Facile? NO

In effetti non è facile perchè vedere il nostro patrimonio assottigliarsi così pesantemente e velocemente non è così semplice, ma anche qua la statistica ci aiuta.

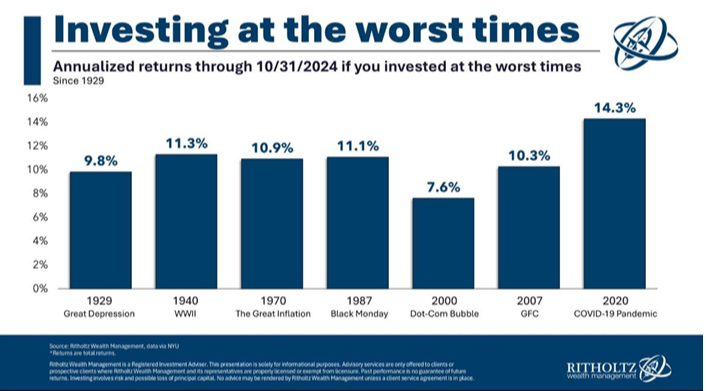

Quale sarebbe stato il rendimento azionario (in questo caso dati Usa) se fossimo partiti prima di uno dei grandi crolli… si passa dal 7,6% annuo partendo dallo scoppio della bolla del 2000 al 14,3% annuo partendo proprio dalla fase Covid. Se avessimo sposato il tempo non avremmo perso mai.

Fonte: Ritholtz Wm

Logicamente poi le tabelle sono una cosa la vita finanziaria un’altra.

In tempo di pace è tutto più semplice, veniamo da 2 anni molto buoni e nonostante un 2022 difficile non ci possiamo lamentare dell’ultima decade.

Una crescita costante.

Dobbiamo stare attenti a questo, perché’ sappiamo che il mercato può cambiare umore in un attimo.

Siamo preparati a questo?

Oggi il mercato ha quotazioni importanti ma non sappiamo se siamo di fronte al prossimo crollo o ci aspettano dei ruggenti anni di crescita. Nessuno lo sa.

Per questo decidere di destinare totalmente la quota di eredità al mercato azionario deve essere valutata attentamente, considerando molti fattori relativi alla propria situazione patrimoniale, reddituale e famigliare.

Una buona diversificazione magari ti riduce la performance ma ti permette di tenere il piano per il corretto tempo necessario ad accrescere il tuo capitale, mantenendo le ore di sonno, magari.

Diversamente un’impostazione basata su un unico asset, in questo caso il mercato azionario, ti vincola a montagne russe che dobbiamo gestire emotivamente.

E la gestione emotiva che possiamo simulare oggi con il tempo sereno non sarà certamente quella che dovremo gestire in piena bufera.

Penso che invece di preoccuparci per il timing di entrata (il mercato non lo riusciamo a controllare) preoccupiamoci di avere la corretta dose di azioni , che terremo per lungo termine e che riusciremo a mantenere serenamente anche nelle fasi difficili di mercato, che significano anche con cali del 50%.

Questo potrebbe essere il segreto del successo.

Gianluca Fanti

Personal Financial Advisor Fineco

cell: 349-8777949 mailto: gianluca.fanti@pfafineco.it

letture collegate:

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Porta Nuova 125

37121, Verona

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Gianluca Fanti e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.