Tasso di rendimento vs tasso di risparmio !

Data pubblicazione: 22 novembre 2024

Autore:

Molte persone si concentrano maggiormente sul rendimento dei loro investimenti, ma forse ciò su cui dovrebbero davvero focalizzarsi è la capacità di risparmio.

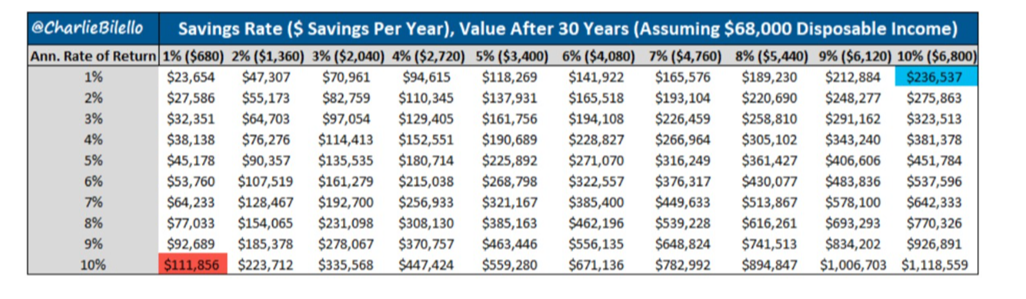

Guardando la tabella, è evidente che su un reddito annuo ipotizzato di 68.000$, risparmiare l'1% (680$) con un tasso di rendimento del 10% porta a un montante finale molto inferiore rispetto a risparmiare il 10% (6.800$) con un rendimento dell'1%.

La differenza finale è di ben 124.681$!

Lavorare sull'aumento della propria capacità di risparmio è decisamente più semplice (se si adotta un buon metodo) rispetto all'ottenere un rendimento costante del 10% per 30 anni.

Incrementare anche solo di un modesto 1% il proprio tasso di risparmio può avere effetti notevolmente positivi sul bilancio familiare nel lungo periodo.

Quell'1% in più, nel caso specifico della tabella, corrisponde a un risparmio mensile di circa 60$.

Un piccolo sforzo che può portare a grandi risultati.

Fonte: BiIello C.

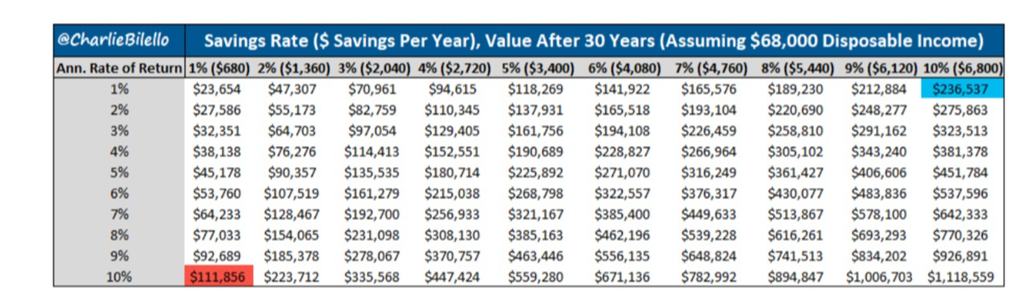

È evidente come i numeri parlino chiaro: anche un piccolo impegno mensile può trasformarsi in un capitale considerevolmente più grande nel lungo periodo.

Risparmiare l'1% o il 2% del proprio reddito con un rendimento del 5% annuo significa, in termini concreti, avere un capitale raddoppiato dopo 30 anni: 90.357$ contro 45.178$.

Saper gestire e controllare la propria capacità di risparmio può fare una grande differenza nel raggiungimento dei propri obiettivi finanziari.

Fonte: Bilello C.

Risparmiare significa rinunciare a qualcosa oggi per avere qualcosa domani.

Un aiuto per farlo può essere:

- Utilizzare un budget familiare: stabilire e seguire un budget è fondamentale per monitorare le entrate e le uscite. La regola del budget 50/30/20 è una strategia efficace, dove il 50% del reddito è destinato alle spese essenziali, il 30% a spese variabili e il 20% al risparmio o al pagamento dei debiti.

- Controllare le spese superflue: è utile rivedere le spese quotidiane e identificare quelle non necessarie, come abbonamenti inutilizzati o spese per divertimenti e svaghi. Anche piccole economie quotidiane possono accumularsi nel tempo, contribuendo a un risparmio significativo.

- Automatizzare i risparmi: impostare trasferimenti automatici dal conto corrente a un conto di risparmio o investimenti può facilitare la creazione di un fondo di emergenza o di un piano di accumulo. Questo approccio riduce la tentazione di spendere denaro che potrebbe essere risparmiato.

- Monitorare le entrate: aumentare il reddito attraverso lavori extra o miglioramenti professionali può fornire maggiori opportunità di risparmio. In questo modo, si possono raggiungere più rapidamente gli obiettivi finanziari.Sembrano tutte piccole gocce, ma sono proprio le piccole gocce a creare i grandi oceani.

Buona risparmio!

Gianluca Fanti

Personal Financial Advisor Fineco

cell: 349-8777949 mailto: gianluca.fanti@pfafineco.it

altre letture collegate:

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Porta Nuova 125

37121, Verona

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Gianluca Fanti e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.