COME INVESTO PER I MIEI FIGLI - parte 2/3

Data pubblicazione: 13 settembre 2024

Autore:

Dopo aver scelto la migliore polizza di responsabilità civile per tutelare la vivacità dei nostri ragazzi, il secondo passo fondamentale è attivare un piano di accumulo, comunemente noto in ambito finanziario come PAC (Piano di Accumulo del Capitale).

Il PACè un sistema di risparmio automatico che preleva periodicamente una somma stabilita dal proprio conto corrente—mensilmente, trimestralmente, semestralmente o annualmente—per investirla nei mercati finanziari.

Questa automatizzazione è estremamente vantaggiosa: elimina la pigrizia, promuove un comportamento virtuoso (risparmio) e diventa una routine positiva e costante.

Nel mio caso, ho attivato il PAC subito dopo la nascita dei miei figli, con l'obiettivo di creare un capitale da utilizzare per la loro formazione universitaria dopo 18-20 anni.

È evidente quanto sia oneroso sostenere le spese per l'istruzione universitaria, e accumulare un fondo in anticipo potrà, spero, limitare l’impatto dei costi quando sarà il momento.

Il vantaggio di un piano a lungo termine risiede nella capacità di sfruttare i rendimenti del mercato azionario e la sua resilienza, come ho già discusso nel mio articolo qui.

Nel mio caso specifico, ho scelto uno strumento azionario globale, lo stesso che utilizzo personalmente.

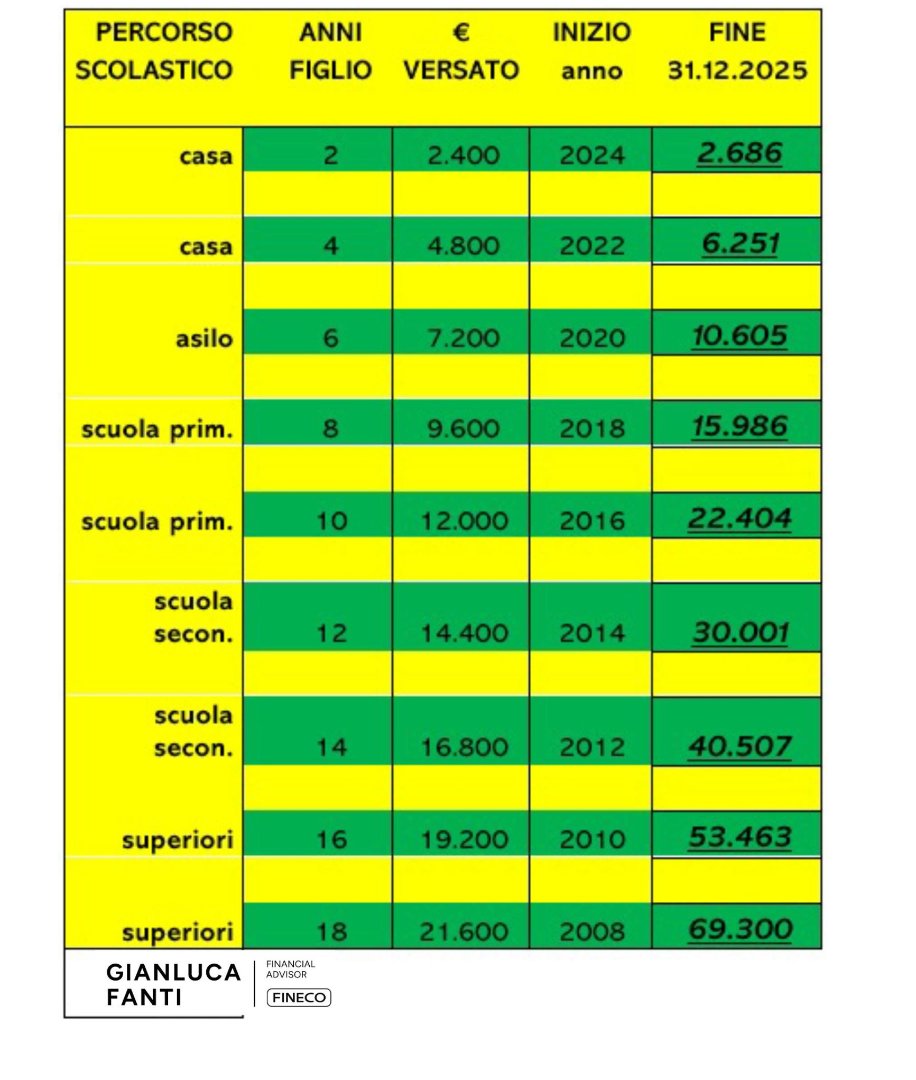

Guardate la tabella qui sotto: ho simulato un versamento mensile di 100€ e il capitale che avreste accumulato oggi in base all’età dei vostri figli.

Fonte: tabella personale con dati Curvo.eu

Ad esempio, un bambino di 4 anni avrebbe oggi un capitale di 6.251€, a fronte di un versamento totale di 4.800€; un ragazzo di 14 anni avrebbe accumulato 40.507€, avendo versato complessivamente 16.800€.

Quanto avresti accumulato per tuo figlio in base alla sua età?

L'ipotesi è basata su un versamento mensile di 100€, ma la somma da destinare la decidi tu, in base alle tue disponibilità e agli obiettivi che ti sei prefissato.

Ricorda: non esistono pasti gratis. Il mercato ha attraversato momenti difficili, come il -38% nel 2008, il -4,8% nel 2018 e il -13,1% nel 2022.

Tuttavia, uno dei vantaggi del piano di accumulo è quello di continuare a investire anche durante i periodi di ribasso, quando i prezzi sono particolarmente interessanti.

Anche questo è un grande vantaggio del PAC.

Le soluzioni semplici sono spesso le migliori: non perdere tempo, attiva subito il tuo piano.

E se hai bisogno di ulteriori informazioni, non esitare a contattarmi.

Gianluca Fanti

Personal Financial Advisor Fineco

cell: 349-8777949 mailto: gianluca.fanti@pfafineco.it

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Porta Nuova 125

37121, Verona

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Gianluca Fanti e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.