Sono in ritardo per iniziare un piano previdenziale?

Data pubblicazione: 24 gennaio 2025

Autore:

La settimana scorsa ho ricevuto questa mail:

Ciao Gianluca, sono Elisa, ho 53 anni e sono un architetto autonomo con partita Iva. Mi sento in grande colpa ma ad oggi non ho ancora iniziato un piano previdenziale da affiancare alla pensione pubblica che riceverò. Sono ancora in tempo per farlo?

Ho aperto un piano previdenziale ad entrambi i miei figli in tenera età (4 e 6 anni), l’ho fatto principalmente per istruirli da subito al suo utilizzo quando un giorno inizieranno a lavorare.

Con loro, che ora sono più grandi, ne ho parlato spiegando in modo elementare l’importanza.

Il tempo in un progetto pensionistico è di grande aiuto ma questo non esclude che si possa partire anche in età più avanzata.

Anzi quello che penso è che non è mai tardi per iniziare e cercare di aiutare il proprio futuro.

È facile che partendo più tardi la nostra capacità di risparmio siano più elevate di quando avevamo 25-30 anni, e questo diventa importante per recuperare il tempo perduto.

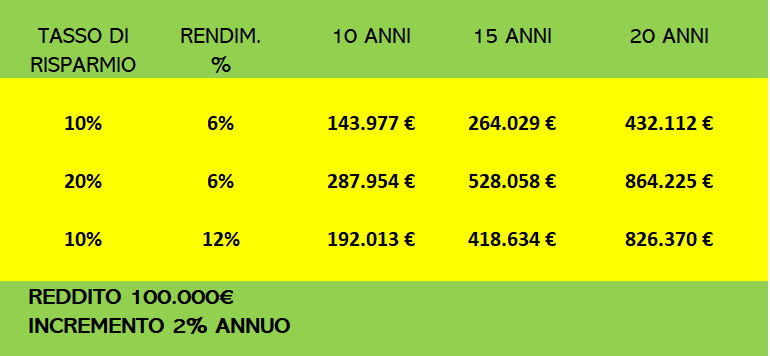

Questa è la tabella che uso per spiegare con i numeri cosa possiamo costruire.

Fonte: Gianluca Fanti

Ipotizziamo un reddito di 100.000€ (adeguato annualmente del 2%) e un risparmio da dedicare al progetto del 10-20%, quindi tra i 10.000 e i 20.000€ all’anno.

Ipotizziamo un rendimento medio del 6% come caso chiave ed un rendimento del 12% come caso scuola.

La cosa principale che notiamo è che la chiave di successo è la capacità di risparmio, risparmiare il 20% del reddito ad un rendimento del 6% è chiaramente più prolifico di risparmiare il 10% facendolo fruttare del doppio quindi del 12%.

Nei 15 anni stiamo parlando di un differenziale di 110.000€.

Sappiamo benissimo poi che guadagnare il 12% annuo è assai difficile mentre risparmiare il 20% può comportare fatica e sacrificio ma non è un obiettivo impossibile, se siamo determinati a raggiungere la meta.

Utilizzando questo schema vediamo che iniziare in modo prolifico un piano previdenziale è possibile anche quando si hanno 45-50-55 anni.

I montanti dopo 10-15-20 anni sono lusinghieri e dovrebbero sollevare dal senso di colpa di non essere partiti prima nel piano.

Logicamente serve impegno nel risparmio, efficienza del piano di investimento ed ottimizzazione dei costi.

La chiave del successo rimane partire subito ed avere un piano serio e personalizzato da seguire con disciplina.

Gianluca Fanti

Personal Financial Advisor Fineco

cell: 349-8777949 mailto: gianluca.fanti@pfafineco.it

letture collegate:

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Porta Nuova 125

37121, Verona

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Gianluca Fanti e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.