Non riesco a risparmiare!

Data pubblicazione: 14 febbraio 2025

Autore:

Ciao Gianluca,

ho 37 anni, sono un dipendente a tempo indeterminato con uno stipendio mensile di circa 2400€. Possiedo una casa e attualmente non ho finanziamenti in corso. Tuttavia, ho un problema: non riesco a risparmiare. Nonostante i miei sforzi, alla fine del mese mi rimane quasi nulla da accantonare. Ci sono tecniche o metodi specifici per farlo?

Puoi nascere risparmiatore, ma puoi anche diventarlo.

La bellezza della finanza personale è che non serve una laurea alla Bocconi per avere successo in questo campo.

Spesso, ciò che serve è un metodo e la disciplina di rispettarlo.

Molte persone mi segnalano la difficoltà di risparmiare, anche quelle con buoni redditi e situazioni finanziarie soddisfacenti.

È il caso del quesito che ho ricevuto via email la settimana scorsa: buon reddito (2400€ al mese), nessun impegno finanziario (no mutui o prestiti) e casa di proprietà.

Nonostante questa situazione ottimale, c'è una mancanza di risparmio.

Ci sono due aspetti principali su cui lavorare per migliorare la situazione: analizzare le spese mensili e iniziare ad accumulare automaticamente una cifra in un salvadanaio, che può essere un ETF o un fondo, il giorno successivo all’arrivo dello stipendio.

Analisi delle spese:

Avere un quadro chiaro di come utilizziamo i nostri soldi è fondamentale. Utilizzando l'app Fineco e attivando il servizio gratuito MoneyMap, posso monitorare mensilmente le mie entrate e spese.

Posso impostare un budget mensile (automatico o manuale) e vedere le voci di spesa categorizzate (trasporti, hotel, sport, casa, salute, ecc.).

Questa analisi semplice mi permette di identificare dove escono maggiormente i miei soldi e quali voci incidono di più.

Da qui posso valutare dove ridurre le spese, magari eliminando quelle voci non necessarie.

Ad esempio, molti di noi hanno abbonamenti a servizi di streaming che non utilizziamo mai. Eliminare alcuni di questi può fare una grande differenza nel lungo termine.

Se invece una voce importante è quella degli aperitivi, si può organizzare qualche incontro a casa: una birra e due patatine al supermercato sono sicuramente più convenienti rispetto a un bar nel centro città.

Alternare queste opzioni permette di ridurre le spese senza compromettere il piacere di socializzare.

Questi sono due esempi ma ci sono moltissimi spazi per ottimizzare le proprie spese ed aumentare il risparmio.

Questa è la slide “estrema” che utilizzo da anni sulle mie pagine social il 31.10 nella Giornata internazionale del Risparmio.

Fonte: Vanguard Blog for Advisors

Piano d'accumulo automatico:

Impostare immediatamente un piano d'accumulo automatico è essenziale.

Se ricevi 2400€ il 27 del mese, dal 28 dovresti predisporre un accumulo di 500€ da destinare a un ETF o fondo da valutare con il tuo consulente in base ai tuoi obiettivi e necessità. In questo modo, dal 28 del mese il tuo budget di spesa sarà di 1900€ anziché 2400€. Dovrai gestire quotidianamente le tue spese in base a questa nuova cifra. Quando vedrai che il piano funziona, potrai aumentare il tuo risparmio mensile.

Fonte: https://www.safalniveshak.com/newsletter/

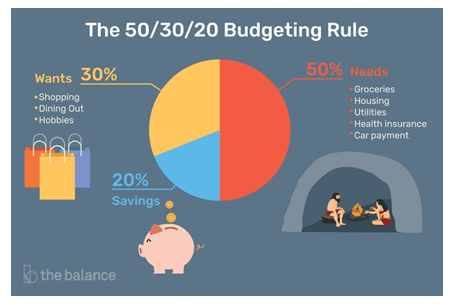

Metodo 50-30-20

Il metodo 50-30-20 è una strategia efficace per risparmiare: il 50% del reddito va alle spese necessarie (casa, trasporti, alimenti), il 30% alle spese superflue (cene, vacanze, hobby) e il 20% al risparmio per obiettivi a breve, medio e lungo termine. Nel tuo caso specifico: 1200€ per spese necessarie, 700€ per spese superflue e 500€ per risparmio.

Considera che accantonando 500€ al mese per 20 anni con un rendimento minimo del 3%, potresti accumulare circa 165.000€.

Fonte: the balance

Questo risparmio dovrà essere segmentato in vari obiettivi: parte per la pensione, parte per emergenze a breve termine e parte per obiettivi a medio termine.

Applicando queste due fasi scoprirai che anche tu puoi diventare un buon risparmiatore e iniziare a costruire qualcosa per il tuo futuro senza compromettere il piacere di vivere nel presente.

Come accennato, serve un metodo e la disciplina per rispettarlo.

Buon risparmio!

Gianluca Fanti

Personal Financial Advisor Fineco

cell: 349-8777949 mailto: gianluca.fanti@pfafineco.it

letture collegate:

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Porta Nuova 125

37121, Verona

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Gianluca Fanti e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.