Seconda casa: gioie o dolori?

Data pubblicazione: 25 ottobre 2024

Autore:

Il mito della seconda casa.

Insieme a un cliente, ho quantificato le spese sostenute ogni anno per mantenere e gestire la sua seconda casa, utilizzata 10 giorni in estate e 7 giorni a Natale, e mai affittata, situata in montagna a Canazei (TN), un luogo fantastico!

Abbiamo conteggiato le tasse (IMU e imposte locali), le spese condominiali e di gestione annuale, le utenze attive, oltre a una media dei costi di manutenzione sostenuti negli ultimi 10 anni.

Con la somma calcolata su base annua, abbiamo utilizzato il motore di ricerca di Booking.com.

Con il budget equivalente a quello necessario per il mantenimento della seconda casa, per i 15 giorni di vacanza, la ricerca ha restituito solo hotel a 5 stelle di lusso con pensione completa nella stessa zona.

La seconda casa è ottima se viene sfruttata appieno (in quel caso, il suo valore è inestimabile) o se viene messa a rendita (ma il guadagno non è gratuito e spesso richiede fatica e impegno).

Diversamente, rappresenta un capitale ricco di impegni e povero di soddisfazioni.

Così scrivevo qualche tempo fa sul mio profilo LinkedIn, riflettendo sulla scelta di acquistare o meno una seconda casa di villeggiatura.

Quel post era la mia risposta a chi, spesso, mi chiede se conviene fare questa scelta.

Si tratta di una decisione importante, impegnativa e da valutare con attenzione, per non trovare sorprese dopo l'euforia iniziale dell'acquisto.

Dalla mia esperienza personale, ho osservato che nella maggior parte dei casi la seconda casa viene sfruttata molto poco e, spesso, non viene nemmeno messa a rendita.

Acquistare una casa non significa solo godersi il prosecco dal terrazzo ammirando le montagne o il mare, ma comporta una serie di incombenze da considerare.

Nella fase iniziale, si devono sostenere i costi legati all'acquisto: la parcella del notaio, la commissione dell'agenzia immobiliare e le tasse, che per una seconda casa sono particolarmente elevate.

Se si decide di utilizzare un mutuo, bisogna aggiungere i costi della banca, ulteriori spese notarili e altre tasse connesse a quest'operazione.

In sintesi, il prezzo finale dell'immobile sarà notevolmente superiore a quello di partenza, a causa di tutti questi oneri.

Successivamente, ci sono le spese condominiali e di gestione dell'immobile, i costi di manutenzione, le imposte annuali come l'IMU e le utenze (gas, acqua, luce), che arrivano tutto l'anno, anche quando la casa non viene utilizzata, sotto forma di costi fissi.

Una volta valorizzati i costi iniziali e di gestione, si può ragionare sulla sostenibilità della scelta.

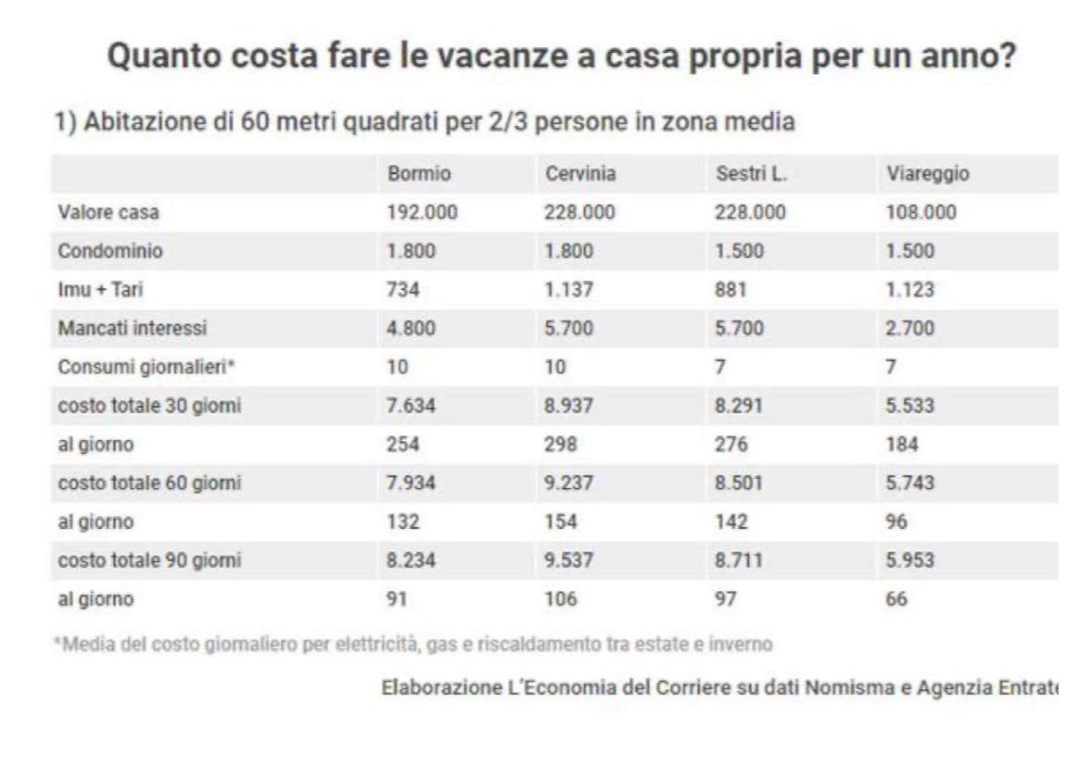

Fonte: L'Economia del Corriere su dati Nomisma e Agenzia Entrate

Questa sostenibilità non è legata solo alla capacità di sostenere economicamente tali spese, ma serve a capire se il costo è davvero giustificato dal piacere che ne traiamo.

La domanda che dovremmo porci è: il costo è proporzionato all'uso che ne facciamo?

Se utilizziamo la casa per i sei mesi estivi, se la sfruttiamo ogni fine settimana, se sarà disponibile anche per i nostri figli e nipoti, il valore che ne ricaviamo è inestimabile.

Ma se il nostro godimento si limita solo alle vacanze estive e natalizie, forse dovremmo riflettere bene sulla convenienza.

In questo caso, la soluzione migliore sarebbe metterla a rendita nei periodi in cui non viene utilizzata.

Con l'attuale domanda di alloggi nelle località turistiche, questo sistema potrebbe permettere almeno di coprire le spese annuali e, magari, generare anche un piccolo profitto.

Naturalmente, è facile a dirsi, ma gestire un immobile per affitti turistici richiede impegno e lavoro.

Possiamo affidare la gestione a un'agenzia specializzata, ma in quel caso i guadagni andrebbero ulteriormente ridotti.

Come per tutte le scelte finanziarie, anche qui la gestione dell'emotività è fondamentale.

Spesso l'entusiasmo di trascorrere momenti piacevoli in una bella località montana o marina ci fa perdere di vista la razionalità della scelta.

Ma quando l'entusiasmo passa, è lì che comprendiamo il vero valore delle nostre decisioni.

L'acquisto di una casa, sia essa la prima o la seconda, richiede sempre valutazioni attente, da fare con razionalità, per evitare che si trasformi in un problema da gestire in futuro.

Gianluca Fanti

Personal Financial Advisor Fineco

cell: 349-8777949 mailto: gianluca.fanti@pfafineco.it

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Porta Nuova 125

37121, Verona

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Gianluca Fanti e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.