Il portafoglio 60/40 è vivo!

Data pubblicazione: 18 ottobre 2024

Autore:

Molti guru e analisti finanziari nel 2022 avevano definito come morto il “mitico” portafoglio 60/40.

Un portafoglio modello, utilizzatissimo in Usa nella quale il 60% viene investito nel mercato azionario e il 40% nel mercato obbligazionario.

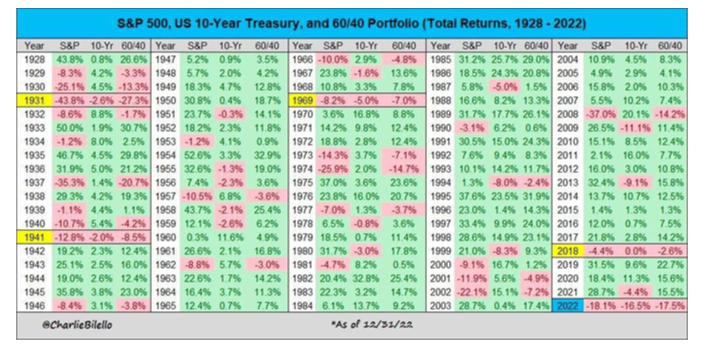

Era semplice considerarlo finito dopo un anno, quello del 2022, nella quale entrambe le 2 asset avevano performato in modo molto negativo, Azionario (Sp500) -18% e Obbligazionario (Gov 10 anni) -16,5%.

La scorrelazione tra i due pilastri non è funzionata, con un risultato finale del -17,5%.

Fonte: CharlieBilello

Solo in altri 3 casi nella storia (dal 1928 al 2022) era accaduto qualcosa di simile e solo durante la Grande depressione degli anni 30 il risultato era stato peggiore (-27,3%).

Logicamente questo accadimanto è diventato materiale esplosivo per giornali e media pronti ad aprire il dibattito sull’efficienza o meno di quel modello.

Quando le cose vanno male il verdetto è scontato: quel portafoglio non funziona piu’, "il mondo è cambiato lo scenario è diverso meglio abbandonarlo".

Come sempre si gioca sull’emotività degli investitori quando invece bisognerebbe studiare un po’ di storia e analizzare bene il contesto.

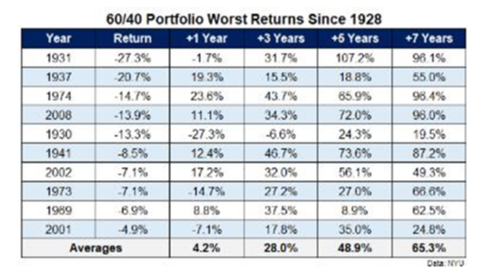

E’ chiaro che guardando la tabella sotto la visione può cambiare radicalmente:

Fonte: https://awealthofcommonsense.com/ NYU

La reazione storica del portafoglio 60/40 dopo una fase discesa (analizzando tutti i casi verificati) è immediata.

Dopo un anno la media di recupero è del 4,2%, passa poi al 28% dopo 3 anni , 48,9% dopo 5 anni e 65,3% dopo 7 anni.

Non male.

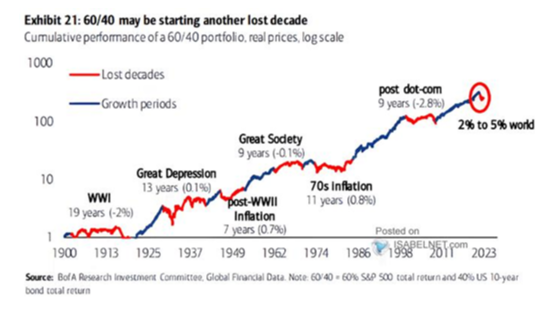

Questo il grafico storico al 2022 di come si è comportato il portafoglio 60/40, attraversando crisi di ogni genere:

Fonte: Bofa Research / Isabelnet.com

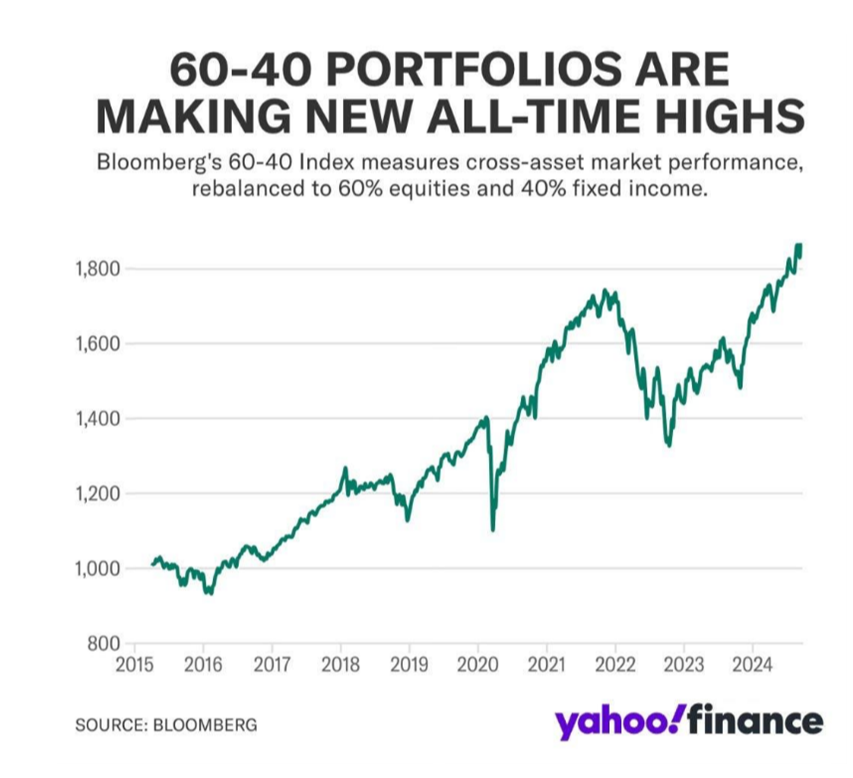

Aveva senso dichiarare morta quella soluzione o serviva principalmente per creare audience e vendere qualche copia in più?

La risposta in questo ultimo grafico dove notiamo che oggi nel 2024 quel portafoglio ha raggiunto nuovi massimi storici, garantendo ancora una volta degli ottimi risultati a quegli investitori pazienti, perseveranti e propensi al lungo termine e avversi alle tentazioni di breve.

Fonte: Bloombergs – Yahoo/finance

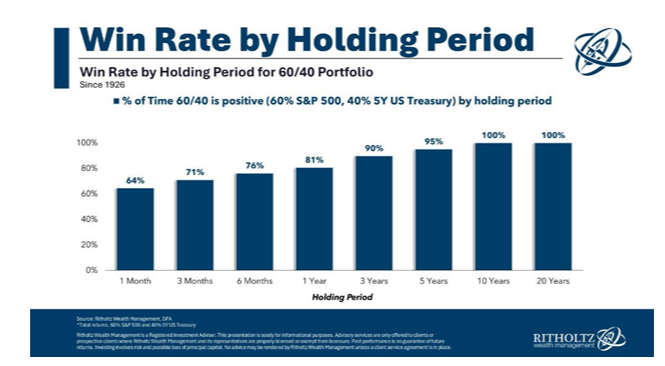

Un po' di statistica avrebbe potuto aiutare molti investitori a prendere decisioni più razionali, evitando di farsi guidare dall'emotività.

Nella tabella sottostante, notiamo come le probabilità di successo investendo nel portafoglio 60/40 su un orizzonte temporale di 10 anni raggiungano il 100%.

Anche se in questo caso la componente obbligazionaria è rapportata a 5 anni invece che 10, l'impatto complessivo è pressoché invariato.

Fonte: Ritholtz WM

In conclusione, possiamo affermare che il modello 60/40 resta un'opzione valida ancora oggi. La sua efficacia, però, dipende dalla nostra capacità di gestire tre fattori cruciali: il TEMPO (ovvero un orizzonte d'investimento medio-lungo), la TOLLERANZA (la capacità di affrontare fasi di mercato difficili) e la DISCIPLINA (mantenere la rotta anche durante i periodi di turbolenza). Questi tre ingredienti sono il segreto del successo negli investimenti.

Se non hai pazienza la ricchezza a lungo termine non fa per te.

Gianluca Fanti

Personal Financial Advisor Fineco

cell: 349-8777949 mailto: gianluca.fanti@pfafineco.it

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Porta Nuova 125

37121, Verona

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Gianluca Fanti e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.