Ho destinato tutto il mio patrimonio all'acquisto della casa della mia vita ?

Data pubblicazione: 07 febbraio 2025

Autore:

Ciao Gianluca,sono Matteo, ho 55 anni, sono single e sono imprenditore di un’azienda con 25 dipendenti. Nel febbraio 2023 ho deciso di acquistare la casa della vita, il cui costo è stato di 800.000€ più lavori di ristrutturazione per altri 100.000€. Per finanziare l'acquisto, ho venduto la mia vecchia casa per 500.000€ e ho rimborsato titoli e polizze per i restanti 400.000€. Per scelta personale, non ho voluto finanziare l'acquisto con un mutuo.Ora, però, col senno di poi, mi sono un po’ pentito di non aver finanziato almeno il 30-40% del valore complessivo.

Cosa ne pensi? Potrei rimediare ora?

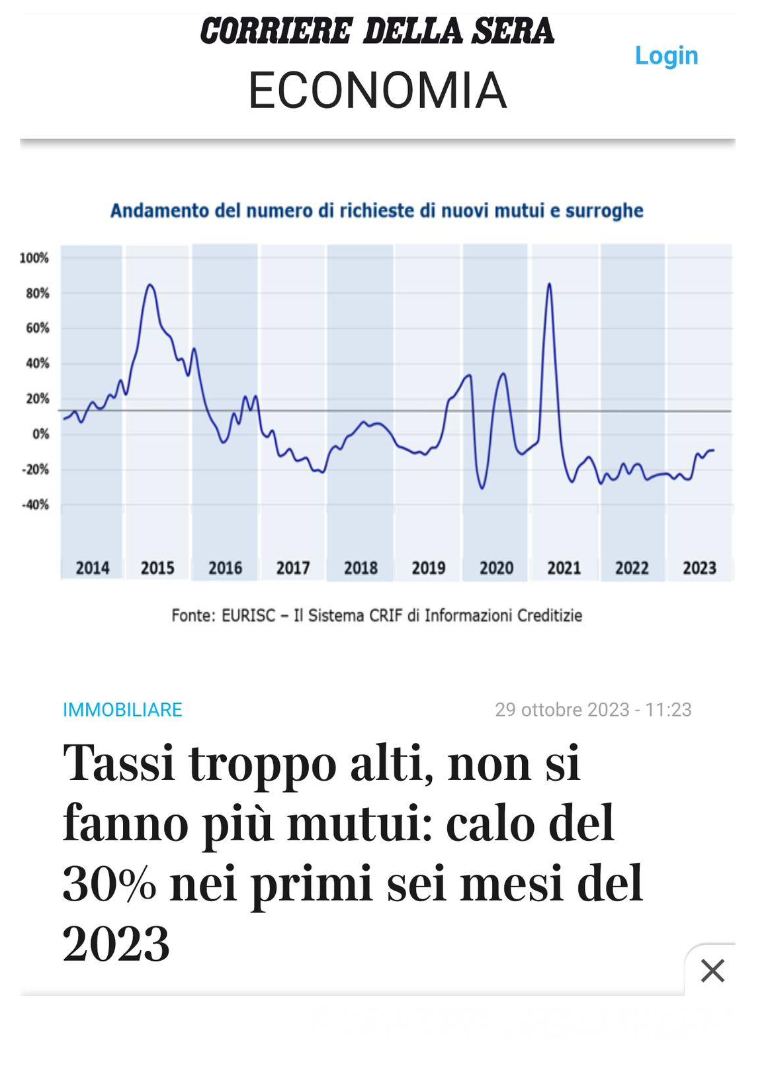

Nel 2023 c'era un forte timore riguardo alla stipula di mutui casa.

Le richieste di mutui a livello europeo sono scese drasticamente, poiché i tassi ci spaventavano e l'incertezza ha bloccato molti, probabilmente anche in questo caso.

La scelta è stata quindi molto difficile.

Venivamo da tassi di mutuo sotto zero, e trovarsi a fronteggiare tassi più alti sembrava insostenibile.

Fonte: Corriere della Sera https://www.corriere.it/economia/mutui/23_ottobre_29/tassi-troppo-alti-non-si-fanno-piu-mutui-calo-30percento-primi-sei-mesi-2023-077c0ec0-74a3-11ee-aa09-fdc5b793a6b9_amp.html

In realtà, chi conosce la storia dei tassi sa che, sebbene siano aumentati significativamente, erano ancora lontani dai picchi storici.

Ora che i tassi stanno scendendo e sembrano continuare in questa direzione, la nostra percezione cambia.

Il punto cruciale è: perché destinare tutto il nostro patrimonio a un unico obiettivo, ovvero l’acquisto della nostra casa di residenza? Perché sacrificare completamente i piani di risparmio destinati alla nostra pensione o al nostro benessere futuro?

Fatico a comprendere queste due scelte.

Immagino che le potenzialità di risparmio ripartiranno presto, ma erodere tutto il lavoro fatto per destinarlo totalmente a un immobile mi sembra eccessivo.

Certamente, una scelta finanziaria così importante poteva (o doveva) essere sostenuta ad esempio con un mutuo di circa 300.000€ (circa il 30% del costo complessivo dell’immobile). Questo avrebbe garantito la possibilità di mantenere un investimento finanziario per le emergenze e i piani stabiliti (pensione ecc.).

Dobbiamo considerare che la vita è piena di imprevisti; privarsi di una riserva mi sembra troppo azzardato.

Probabilmente Matteo ha compreso questo aspetto in un secondo momento e ora sta cercando di rivalutare la situazione.

Stipulare un mutuo con un piano di ammortamento a 15 anni, prevedendo magari un piano extra di rientro (con i nuovi flussi di cassa), potrebbe essere stata la soluzione corretta per mantenere diversificazione e non trovarsi in difficoltà in caso di emergenza.

Cosa fare oggi?

Il mutuo prima casa si può stipulare anche dopo il rogito, ma entro un termine massimo di 12 mesi. Questo termine è però ormai scaduto (febbraio 2023). Oggi le alternative potrebbero essere più onerose e complesse.

A mio parere, ciò che si dovrebbe fare immediatamente è ricreare in modo automatico un piano di risparmio in grado di generare un montante utile nel lungo termine.

A 55 anni ci sono ancora opportunità significative; l'importante è non perdere tempo, costruire un piano efficiente e rispettarlo nel tempo.

Spesso l’emotività ci porta a fare scelte impulsive; confrontarsi con un consulente finanziario fidato può aprire spazi d’azione che non avremmo mai pensato di considerare.

In questo caso, potrebbe aver fatto la differenza.

Gianluca Fanti

Personal Financial Advisor Fineco

cell: 349-8777949 mailto: gianluca.fanti@pfafineco.it

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Porta Nuova 125

37121, Verona

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Gianluca Fanti e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.