Compro e affitto: quanto mi rende realmente?

Data pubblicazione: 14 aprile 2026

Autore:

"Gianluca, ho 150.000 euro — conviene comprare un appartamento da mettere a reddito?"

La risposta che mi aspettano è sì. La risposta invece è: dipende da quanto sei disposto a guardare i numeri veri.

L'investimento immobiliare ha un fascino senza tempo. È concreto, lo puoi toccare, lo puoi mostrare.

E quando un agente ti presenta un appartamento da 150.000 euro con un affitto di 600euro al mese, il calcolo sembra semplice: 7.200 euro l'anno su 150.000 investiti fa il 4,8%.

Mica male, in apparenza.

Ma dopo 25 anni di questo mestiere ho imparato che i numeri della prima impressione sono quasi sempre non corretti.

Vediamo perché, partendo dall'inizio.

1. Quanto costa davvero comprare quella casa ?

Il prezzo scritto sull'annuncio è solo il punto di partenza. Per diventare proprietari di quell'appartamento da 150.000 euro,

bisogna mettere in conto una serie di costi obbligatori che, sommati, cambiano radicalmente la base di calcolo del

rendimento.

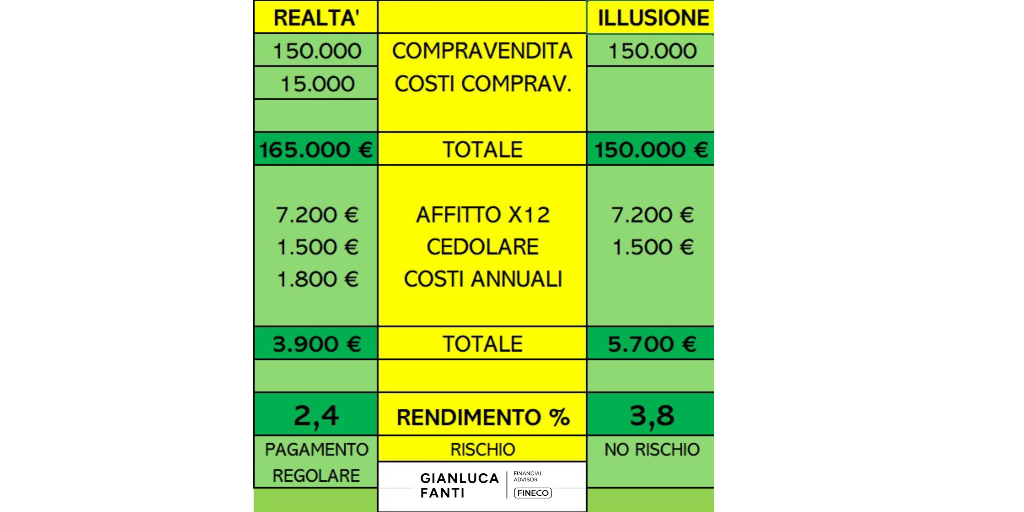

Ho simulato un esempio:

- Prezzo casa 150.000 €

- Imposte (registro, ipotecaria, catastale) 6.904 €

- Commissione agenzia immobiliare 5.490 €

- Notaio (rogito + perizia) 2.600 €

TOTALE EFFETTIVAMENTE INVESTITO 164.994 €

Quasi 15.000 euro in più rispetto al prezzo d'acquisto. Soldi reali, usciti dal conto corrente, che fanno parte dell'investimento

esattamente come gli altri 150.000.

Il calcolo del rendimento deve partire da qui: da 164.994 euro, non da 150.000.

"Il prezzo della casa è solo la voce più visibile diun investimento che costa, fin dal primo giorno, quasi il 10% in più di quanto mostri l'annuncio."

2. Quanto rimane in tasca ogni anno

Ora passiamo al lato delle entrate — e anche qui la realtà è più articolata di quanto sembri. L' affitto mensile di 600 euro porta in

cassa 7.200 euro l'anno. Ma da questa cifra vanno tolti tutti i costi ricorrenti che ogni proprietario affronta puntualmente.

Anche qui ho simulato un esempio:

- Affitto annuo lordo (600 € × 12) 7.200 €

- Cedolare secca (21% sul canone) −1.512 €

- IMU (seconda casa) −1.070 €

- Spese condominiali a carico proprietario −600 €

- Manutenzione ordinaria (stima conservativa) −200 €

NETTO ANNUO EFFETTIVO 3.818 €

I 7.200 euro annui diventano 3.818 euro netti. Quasi la metà.

Non perché qualcuno abbia sbagliato i conti, ma perché questi sono i costi reali, documentabili, che ogni proprietario-locatore in Italia deve sostenere.

2,4%

È il rendimento netto reale di questo investimento: 3.818 € di reddito annuo su 164.994 € di capitale effettivamente investito.

Non il 3,8% che si ottiene ignorando i costi di acquisto, non il 4,8% del calcolo istintivo — il 2,4%.

3. Il numero che nessuno dice

Il rendimento lordo "da annuncio" — aCtto annuo diviso prezzo dilistino — darebbe un bel 4,8%.

Chi è un po' più attento toglie le tasse e ottiene il 3,8%. Ma il numero corretto, quello che misura il reale ritorno sul capitale impiegato, è il 2,4%.

Non è un numero cattivo in assoluto. È semplicemente quello vero.

E un consulente finanziario deve dirtelo, anche quando fa meno effetto.

A quel 2,4% si aggiunge poi tutta una serie di variabili che i fogli Excel non catturano facilmente: il rischio di morosità

dell'inquilino, i mesi di sfitto tra una locazione e l'altra, le spese straordinarie impreviste (caldaia, impianto elettrico, infiltrazioni),

il tempo e le energie dedicate alla gestione.

"Il mattone dà sicurezza psicologica. Ma la sicurezza finanziaria si costruisce conoscendo i numeri veri, non quelli rassicuranti."

Non sto dicendo che comprare casa per affittarla sia sbagliato. Sto dicendo che la decisione va presa con i numeri corretti sul tavolo.

Un portafoglio finanziario ben costruito può generare rendimenti comparabili o superiori, con maggiore liquidità, diversificazione e

senza le complessità gestionali di un immobile.

In alcuni contesti — prezzi di acquisto favorevoli, mercati locativi solidi, obiettivi di pianificazione patrimoniale specifici —

l'immobile può avere perfettamente senso. Ma quella scelta deve essere consapevole, non basata su un'illusione numerica.

Il mio lavoro, dopo 25 anni, è esattamente questo: aiutarti a distinguere il rendimento reale da quello percepito, e a costruire

strategie che siano solide non sulla carta dell'annuncio, ma nella realtà del tuo patrimonio.

Hai domande sul tuo caso speci:co o vuoi capire come confrontare l'investimentoimmobiliare con le alternative finanziarie disponibili? Sono a disposizione per una consulenza senza impegno. FISSA IL TUO APPUNTAMENTO QUI

Gianluca Fanti

Personal Financial Advisor Fineco

cell: 349-8777949 mailto: gianluca.fanti@pfafineco.it

#tempotolleranzadisciplina

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Porta Nuova 125

37121, Verona

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Gianluca Fanti e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.