Chiudo il mutuo o investo ?

Data pubblicazione: 28 marzo 2025

Autore:

Ciao Gianluca,

circa cinque anni fa ho stipulato un mutuo a tasso fisso del 2,50% per ristrutturare l’immobile in cui vivo. La ristrutturazione è stata significativa, ma ho comunque beneficiato delle agevolazioni fiscali. Oggi mi restano 10 anni di mutuo e un capitale residuo di circa 100.000€. Attualmente avrei la liquidità per estinguerlo, ma sono indeciso se farlo o utilizzare quel denaro per investimenti finanziari. Quali fattori dovrei considerare?

Questo è un dubbio comune a molte persone.

Non esiste una risposta univoca, poiché la scelta dipende da diversi aspetti: l’impatto psicologico, l’esperienza passata, le condizioni economiche (tassi d’interesse), la propria situazione finanziaria (redditi e patrimonio attuali e prospettici).

Vediamoli nel dettaglio:

- Impatto psicologico: per alcuni, il peso del mutuo è significativo e il primo obiettivo è estinguerlo il prima possibile, anche se le condizioni sono favorevoli. Per altri, invece, avere un debito non rappresenta un problema.

- Esperienza passata: se si ha familiarità con i mercati finanziari e le loro dinamiche, valutare se investire anziché estinguere il mutuo diventa più semplice. Al contrario, se il mercato finanziario genera timore, la scelta sarà più condizionata da questo fattore.

- Condizioni economiche: il costo del mutuo è un elemento chiave. Avere un tasso fisso al 5% è molto diverso rispetto a uno del 2,5%. Negli ultimi anni, e ancora oggi, le condizioni dei mutui in Europa sono state favorevoli. Ad esempio, durante l’era dei tassi zero, alcuni mutui a tasso fisso sono stati stipulati anche allo 0,75%, mentre attualmente è ancora possibile ottenere tassi inferiori al 3%.

- Situazione finanziaria personale: prima di prendere una decisione, è essenziale analizzare la propria situazione finanziaria complessiva. Bisogna considerare il proprio patrimonio (immobili, investimenti finanziari e reali), le fonti di reddito (lavoro, affitti, ecc.), eventuali altri impegni finanziari (mutui, prestiti, fidi) e gli obiettivi futuri.

Tutti questi fattori giocano un ruolo importante nella decisione e devono essere valutati attentamente.

Se invece si considerano solo i numeri, la soluzione sembra abbastanza chiara.

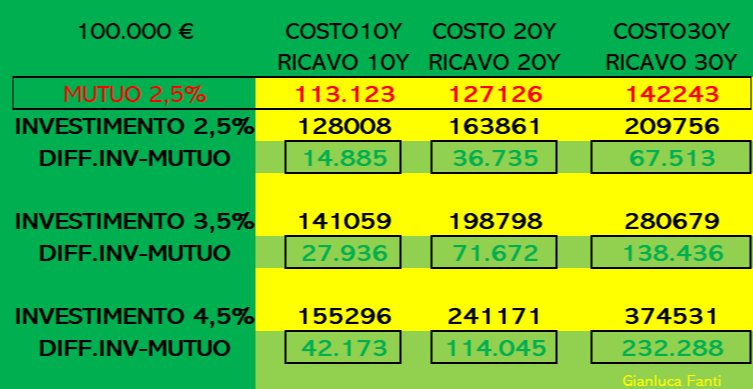

Ho creato una tabella in cui si confrontano il costo del mutuo residuo con ammortamento alla francese (mutuo da 100.000€, durata 10-20-30 anni e tasso fisso del 2,5%) con un potenziale investimento della stessa durata, ipotizzando un rendimento annuo del 2,5%-3,5%-4,5%.

Fonte: Gianluca Fanti

Anche ipotizzando un rendimento minimo del 2,5% annuo, il vantaggio economico risulta evidente.

Nel caso specifico, mantenendo il mutuo per altri 10 anni, il guadagno potenziale potrebbe variare tra:

- 14.885€ (circa 1.488€ all’anno) con un rendimento del 2,5%

- 27.936€ (circa 2.793€ all’anno) con un rendimento del 3,5%

- 42.173€ (circa 4.217€ all’anno) con un rendimento del 4,5%

Questo scenario mostra come mantenere il mutuo a un tasso del 2,5% e investire la liquidità possa risultare più conveniente rispetto all’estinzione anticipata.

Se il dubbio persiste, una soluzione intermedia potrebbe essere quella di destinare le detrazioni fiscali derivanti dalla ristrutturazione alla riduzione parziale del mutuo.

In questo modo, si riduce l’esposizione debitoria, si pagano meno interessi e si migliora ulteriormente il saldo finale della tabella.

Dal punto di vista puramente numerico, mantenere il mutuo e investire la liquidità sembrerebbe la scelta migliore. Tuttavia, la decisione finale dipende anche dal proprio profilo psicologico e dalla propensione al rischio. Se la serenità di non avere debiti ha un valore superiore al possibile rendimento finanziario, estinguere il mutuo potrebbe essere la scelta più adatta. In alternativa, se si ha una buona conoscenza dei mercati e una propensione all’investimento, sfruttare il capitale per generare rendimenti potrebbe essere la strategia vincente.

Gianluca Fanti

Personal Financial Advisor Fineco

cell: 349-8777949 mailto: gianluca.fanti@pfafineco.it

letture collegate:

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Porta Nuova 125

37121, Verona

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Gianluca Fanti e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.