Auto nuova: meglio pagarla cash, finanziarla o noleggiarla?

Data pubblicazione: 05 maggio 2025

Autore:

Assieme a un cliente abbiamo analizzato quale potesse essere la soluzione più vantaggiosa per l’acquisto di un’auto del valore di circa 50.000 €, considerando tre possibili strade:

- Acquisto immediato in contanti, utilizzando la liquidità disponibile sul conto corrente;

- Finanziamento con acconto e rate mensili;

- Noleggio a lungo termine.

Alla base dell’analisi abbiamo stimato un utilizzo del veicolo su un orizzonte di 5 anni, basandoci sulla media dei chilometri

percorsi negli ultimi dieci anni dal cliente.

Ecco i risultati dettagliati.

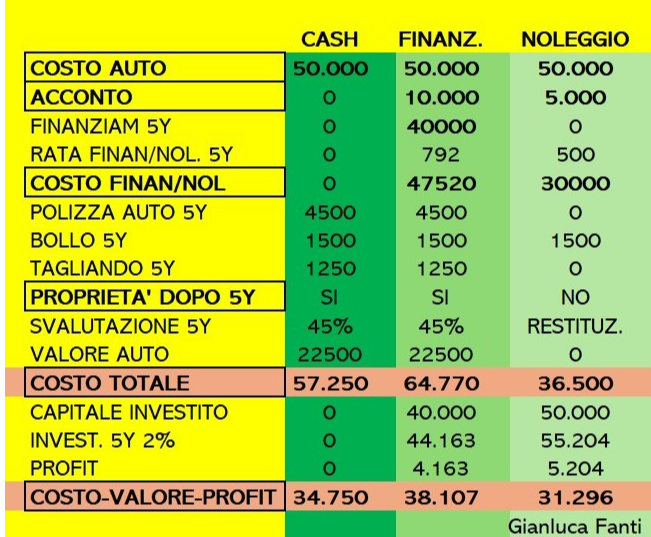

1. Acquisto immediato con bonifico (cash)

Nel caso dell’acquisto immediato, l’intera somma viene sottratta dalla liquidità disponibile per essere trasformata in un bene

soggetto a svalutazione.

Costo iniziale: 50.000 €

Spese accessorie (5 anni): 7.250 € (polizza, bollo, tagliandi)

Totale speso in 5 anni: 57.250 €Valore

Residuo stimato dell’auto dopo 5 anni: 22.500 € (svalutazione del 45%)

Costo netto (costo complessivo – valore dopo 5 anni): 34.750 €

Questa opzione è interessante se si intende tenere l’auto a lungo termine. Consente il pieno possesso del mezzo e non comporta interessi passivi. Tuttavia, comporta l’immobilizzazione di una parte importante del patrimonio in un bene destinato a perdere valore.

2. Acquisto con finanziamento

La seconda opzione prevede un acconto iniziale di 10.000 €, con il restante importo (40.000 €) finanziato in 5 anni, al tasso annuo del 7%.

Rata mensile: 792 € (per un totale di interessi pari a 7.520 €)

Spese accessorie (5 anni): 7.250 €

Totale speso in 5 anni: 64.770 €

Valore residuo stimato dell’auto dopo 5 anni: 22.500 € (svalutazione del 45%)

Liquidità non impiegata (40.000 €) investita al 2% annuo → profitto da interessi: 4.163 €

Costo netto (costo complessivo – valore dopo 5 anni – profitto da interessi): 38.107 €

Questa strada risulta la più onerosa, ma ha un vantaggio strategico: preservare una parte della liquidità, che può essere

impiegata in modo più redditizio altrove. Inoltre, al termine dei 5 anni si è comunque proprietari dell’auto.

3. Noleggio a lungo termine

Infine, l’opzione del noleggio a lungo termine prevede:

Anticipo: 5.000 €

Rata mensile: 500 € (per 60 mesi = 30.000 €)

Bollo: unico onere a carico dell’utilizzatore (1500€)

Polizza manutenzione e tagliandi: inclusi

Totale speso: 36.500 €

Liquidità non impiegata (50.000 €) investita al 2% annuo → profitto da interessi 5.204 €

Costo netto (costo complessivo – valore dopo 5 anni – profitto da interessi): 31.296 €

Questa è la soluzione più economica tra le tre, ma non prevede il possesso dell’auto. Alla fine del contratto, il veicolo viene

restituito e sarà necessario stipulare un nuovo contratto per continuare ad avere un’auto. Il vantaggio principale è nella gestione semplificata: nessuna preoccupazione per l’assicurazione o la manutenzione, costi certi e possibilità di far fruttare il proprio capitale.

Ogni opzione ha i suoi pro e contro:

Il noleggio a lungo termine sembra la scelta più efficiente sul piano economico, se si considera anche il rendimento del capitale non immobilizzato. Logicamente nella valutazione dovranno essere considerati i km percorsi all’anno per avere la soluzione perfetta e poter confrontare correttamente le varie alternative.

L’acquisto cash è adatto a chi desidera il possesso del bene e non ha alternative migliori per investire la liquidità. In questo caso si investe in un bene già destinato alla svalutazione, rinunciando a parte della liquidità risparmiata nel tempo ma evitando qualsiasi onere di interesse passivo.

Il finanziamento è la scelta più costosa, ma consente di conservare una parte importante della propria liquidità per impieghi alternativi. Spesso questa scelta è determinata piu’ da un aspetto psicologico che da dati economici evidenti.

Come sempre non vi è una strada meglio dell’altra, ma diverse esigenze da soddisfare.

In ogni caso la consapevolezza di ogni strategia ci aiuta certamente a fare la scelta corretta per noi.

Se anche tu ti trovi di fronte a una scelta finanziaria importante e vuoi valutare in modo oggettivo e strategico le alternative, contattami per una consulenza personalizzata. Costruire insieme la soluzione più efficiente per il tuo patrimonio è il mio lavoro.

Gianluca Fanti

Personal Financial Advisor Fineco

cell: 349-8777949 mailto: gianluca.fanti@pfafineco.it

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Porta Nuova 125

37121, Verona

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Gianluca Fanti e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.